コラム

団体信用生命保険って何?団体信用生命保険の概要やポイント

住宅ローンを組む際、ほぼ必須で加入条件となっているのが団体信用生命保険です。

団体信用生命保険は契約者本人が死亡もしくは高度障害となった場合、保険会社が住宅ローンを肩代わりしてくれる保険です。

住宅ローンを借りる前に、団体信用生命保険についてきちんと理解しておきたいもの。

今回は団体信用生命保険がどのような保険なのかはもちろん、注意点などについてもご紹介します。

また、銀行系住宅ローンとフラット35の団体信用生命保険の違いについても解説します。

これから住宅ローンを利用する方は団体信用生命保険について理解を深め、対策を練っておきましょう。

この記事を読めば団体信用生命保険の概要やポイントをご理解いただけるはずです。

団体信用生命保険はどんな保険なのか

まずは団体信用生命保険がどのような保険なのかを知りましょう。

そもそも団体信用生命保険とは

団体信用生命保険とは、簡単にいえば、住宅ローンが払えなくなってしまった際に保険会社に肩代わりしてもらうための保険です。

住宅ローンは数あるローンサービスの中でも借入額が高額となります。普通の戸建てやマンション、アパートを購入するだけでも数百万~数千万円の借り入れとなることが一般的で、頭金を用意したとしても平均して2,000~4,000万円ほどの住宅ローンを組む方が多いです。

しかし、こうした高額の住宅ローンを返済していく中で、万が一の事態が発生する場合があります。

死亡や、高度障害とよばれる状態になることです。確率は極端に低いですが、契約者が万が一、死亡したり高度障害となったりした場合、当然ながら、今までのように住宅ローンの返済はできなくなります。

大黒柱としての機能が失われた場合、残された配偶者や子供たちは困窮した事態に陥ります。

近年は共働きも多いので、何とかなる場合もある一方、配偶者が専業主婦(専業主夫)の合は大変です。

団体信用生命保険はそういった不測の事態に備えるための保険といえます。そもそも住宅ローンを組む際には加入が必須となっていることが多いため、入らないという選択肢はほぼありません。ただ、例外としてフラット35などは加入が任意の場合もあります。

団体信用生命保険の種類と保障内容

団体信用生命保険にはいくつかの種類があり、それぞれ保障内容も異なります。

以下、簡単に団体信用生命保険の種類と保障内容をまとめました。

▼団体信用生命保険の種類

- 機構団体信用生命保険

- 信用保証協会団体信用生命保険

- 中央労働銀行団体信用生命保険

- 一般金融機関の団体信用生命保険

団体信用生命保険とよばれるものには、主に以上のような4つの種類があります。

団体信用生命保険ごとに加入条件が異なるだけではなく保険料も変わってくるため、事前に確認しておきましょう。

なお、各金融機関によって用意されている団体信用生命保険の種類がさらに細分化されるため、入念な比較検討が大切です。

そのほか、住宅ローンごとに用意されている団体信用生命保険も異なり、保証内容がそれぞれ変わります。

以下の項目も参考にしてみてください。

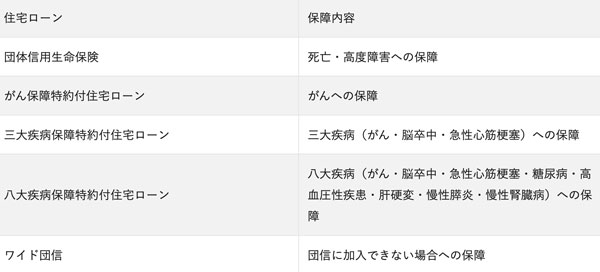

▼住宅ローン別の保障内容

団体信用生命保険では主に通常のもの、がんに特化したもの、三大疾病に対応したもの、八大疾病に対応したものがあります。

これらの保障内容はそれぞれの団体信用生命保険によって異なるだけではなく、住宅ローンの条件によっても変わります。

そのため、どこまでを保障してもらいたいのかよく考える必要が出てくるでしょう。

なお、持病を持っている方は団体信用生命保険に加入できないこともあります。

その場合はワイド団信など条件が緩和されている団体信用生命保険への加入がおすすめです。

ただ、ワイド団信であっても必ず加入できるわけではないため、審査に通る必要があります。

団体信用生命保険で注意すべきポイント

団体信用生命保険は一見すると契約者を守ってくれる素晴らしい保険のように思えます。

しかし、注意しなくてはならないポイントもあります。ここからはそれら団体信用生命保険で知っておくべき注意点をまとめるので、事前に頭に入れておきましょう。

注意点1.カバーしきれないリスクがある

団体信用生命保険はすべてのリスクに対応しているわけではありません。

団体信用生命保険に限らず、どの保険も完璧に保障してくれるものは存在しないと思っておきましょう。

中でも団体信用生命保険は保障内容に当てはまらない病気や怪我には対応していない場合もあります。

死亡は例外ですが、長期間働けなくなった場合であっても保障されないケースがあることを覚えておかなくてはなりません。

当然ながら条件に当てはまらないと判定された場合は保険金が支払われないため、どのような条件で保障してくれるのかは今一度、理解しておくべきでしょう。

注意点2.他の生命保険と重複してしまうことがある

すでにほかの生命保険に加入している場合、団体信用生命保険と重複してしまうこともあります。

民間の生命保険と団体信用生命保険が重複している場合、本来は払う必要のない保障内容にまで保険料を支払わなくてはならない可能性もあります。

そのため、すでに民間の生命保険に加入している方は、団体信用生命保険と重複した内容がないか見直してみましょう。

注意点3.特別な条件が付いているものがある

団体信用生命保険の中には特別な条件が付いているものもあります。

特に、団体信用生命保険の審査で重視されるのが、契約者の健康状態と年齢です。

これらの契約の際、事前に健康状態や年齢の告知が必要です。そこで審査に落ちてしまった場合は団体信用生命保険に加入できず、住宅ローンも借り入れできないという事態になりかねません。

これはどの保険でも同様ですが、本人の健康状態や年齢を参考に審査されるという点については理解しておく必要があります。

注意点4.特約は後からでは付けられない

団体信用生命保険は特約が付いているものに加入する方も多いです。

前述の通り、団体信用生命保険には三大疾病や八大疾病に対応したものもあります。しかし、これら特約が付いた団体信用生命保険の場合、後になってからの加入はできません。

特約だけを後から付けるということも不可能なので、契約前に十分検討する必要があります。

ただ、どれを選べばいいのか判断に迷うことも多いため、専門家などに相談することをおすすめします。

銀行系住宅ローンとフラット35の団体信用生命保険の違い

団体信用生命保険は銀行系住宅ローンとフラット35で異なります。

その大きな相違点となるのが加入の可否です。

通常の住宅ローンでは団体信用生命保険への加入がほぼ必須となっています。金融機関によっては任意としているところもあるのですが、通常の住宅ローンを借りる場合は団体信用生命保険への加入が必須であると理解しておきましょう。

特に金融機関は審査が厳しいため、本人の健康状態や年齢によっては断られることもあります。そうなった場合、住宅ローンを利用すること自体が難しくなるケースもあるでしょう。

一方、フラット35では団体信用生命保険への加入が任意となっています。フラット35は変動金利ではなく固定金利となるため若干金利は高いものの、それでも安定して住宅ローンを返済していきたい方におすすめです。

特に、自営業やフリーランスの方は住宅ローンの審査に不利な傾向がありますが、フラット35であれば通ることも多いです。

さらに、フラット35は団体信用生命保険への加入も任意なので、ハードルは低いといえるでしょう。

加入が任意かどうかはもちろん、審査の可否にも違いが出てくるため、銀行系住宅ローンとフラット35の団体信用生命保険の違いをあらかじめ理解しておきましょう。

団体信用生命保険を選ぶコツ

団体信用生命保険は種類も多く、保障内容も住宅ローンによって異なります。

そのため、どれを選ぶべきなのか迷ってしまう方も多いかもしれません。ただ、どの団体信用生命保険を選ぶかは契約者の状況によって異なります。

団体信用生命保険も保険の一種なので、要はリスクに備えるという観点から選ぶことが重要です。人によっては三大疾病さえカバーできれば良いと考える人もいれば、念のため八大疾病をカバーできるものに入っておきたいと考える人もいるでしょう。

契約者本人がどのようなリスクに備えたいのかに基づいて決めましょう。

なお、フラット35を選べば団体信用生命保険への加入は任意となるため、選ばないという選択肢もあります。

リスクに備えるという点では団体信用生命保険への加入はしておいた方が良いですが、まずは「自分にとって必要かどうか」を考えることが大切です。それが団体信用生命保険選びのコツといえるでしょう。

収入保障保険は団体信用生命保険の代わりになる?

団体信用生命保険の代わりに収入保障保険への加入をするというリスク対策方法もあります。

団体信用生命保険は契約者が死亡や高度障害で働けなくなった場合、残りの住宅ローンを肩代わりしてくれる保険です。一方、収入保障保険は毎月給料のように保険金を受け取れる保険です。

仕組みは異なるものの、毎月安定した保険金を受け取って住宅ローンの支払いに当てるのか、それとも一度に保険金で完済してしまうのかは自由です。

ただ、収入保障保険も便利な一方、団体信用生命保険の代わりになるかどうかは条件次第で変わってきます。

各金融機関によっては団体信用生命保険への加入が必須となっていることもあるので、収入保障保険で住宅ローンの審査に通るのかという疑問も出てくるはずです。

その場合は契約する金融機関ごとに質問しておくと安心です。

まとめ

団体信用生命保険は住宅ローンの長い返済生活において、万が一のことがあった場合に残りの住宅ローンを肩代わりしてもらえる保険です。

特に、契約者本人が死亡や高度障害によって働けなくなった場合に保険金で返済してもらえるため、残された配偶者や子供たちの生活を守れます。

ただ、団体信用生命保険には魅力だけではなく注意点もあるため、事前に今回の記事などを読み返して対策を練っていきましょう。それが安心安全な未来へとつながっていくはずです。